7-2.青函トンネルの運営

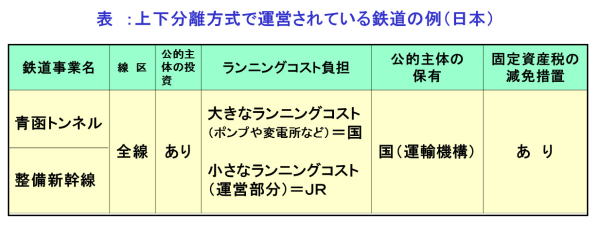

7-2.青函トンネルの運営日本の青函トンネルは当初、政府の財政投融資の借入金で建設しましたが、国鉄改革の中で全額国の負担に振替え、公共事業に切替えました。またポンプの取替え等の高額の保守費は国が2/3を負担する仕組みも併用しています。

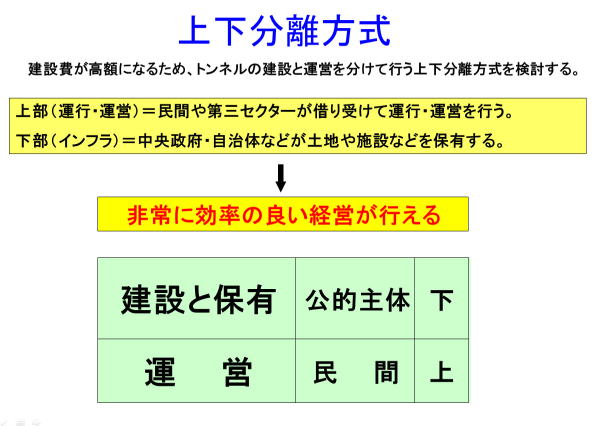

只今建設中の整備新幹線1500kmは基本的に国の公共事業として位置付け、国2/3、地方1/3の公的資金で建設し、運営主体のJRは受益の範囲の使用料だけ貸付料として支払う上下分離になっています。この仕組のおかげで輸送量の少ない整備新幹線もすべて採算がとれるようになり、建設が進んでいます。

7-3.日韓トンネルの運営

7-3.日韓トンネルの運営